дБъЬтЃКЩЯЪавјааВЛСМТЪСЯЦѓЮШ ЁАДѓзЪЙмЁБГЩгЏРћЭЛЦЦПк

ЩЬвЕ вјаа зЪВњжЪСПгРдЖЪЧЪаГЁзюЮЊЙизЂЕФЛАЬтЁЃвјМрЛсЁАаТЫЇЁБЙљЪїЧх3дТ2ШеГЦ вјаавЕ ЯЕЭГадЗчЯезмЬхПЩПиЃЌЮвЙњН№ШквЕЕФЯЕЭГадЗчЯевВзмЬхПЩПиЃЌЮДРДНЋАбЗРПиН№ШкЗчЯеЗХдкИќМгживЊЕФЮЛжУЁЃ

ВЛЩйШЏЩЬЗжЮіШЫЪПШЯЮЊЃЌФПЧАвбХћТЖЕФЩЯЪавјаавЕМЈПьБЈЯдЪОЃКЩЯЪавјааВЛСМЦѓЮШМЃЯѓГѕЯдЁЃЫфШЛгЩгкМрЙмеўВпЪеНєЕМжТзЪЙмвЕЮёЗХЛКЃЌвЕФкШдЖд2017ФъЕФжаМфвЕЮёЗЂеЙБЃГжРжЙлЃЌгШЦфЪЧДѓзЪЙмЁЂДѓЭЖаавЕЮёНЋГЩЮДРДгЏРћЕФзюДѓЁАЭЛЦЦПкЁБЁЃ

ЁАаТбЁЪжЁББэЯжЧРбл

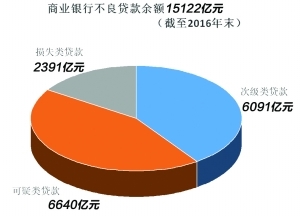

AЙЩЕФвјааАхПщдк2016ФъгРД8ЮЛЁАаТбЁЪжЁБЃЌИќдіЬэСЫетДЮФъБЈДѓЯЗЕФЙизЂЖШЁЃФПЧАРДПДЃЌдкAЙЩ11МввбХћТЖвЕМЈПьБЈЕФвјаажаЃЌга7МвОљЮЊ2016ФъвдРДаТЩЯЪаЕФвјааЃЌАќРЈ4МвХЉЩЬааКЭ3МвГЧЩЬааЁЃвЕМЈПьБЈЯдЪОЃЌФПЧАвбга4МвЩЯЪавјаа2016ФъОЛРћШѓдіЫйГЌЙ§10%ЁЃзїЮЊГЧЩЬааЁАДњБэЁБЕФ ФўВЈвјаа БэЯжзюКУЃЌЦф2016ФъЖШЪЕЯжЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓ78.10вкдЊЃЌдіЗљДяЕН19.35%ЁЃ

Ъ§ОнЯдЪОЃЌЁАаТбЁЪжЁБЕФБэЯжЯрЕБЧРблЃЌдкОЛРћШѓдіЫйЕФЧА5УћжаЃЌга4МвОљЮЊаТЩЯЪаЕФвјааЁЃНижСФПЧАЃЌгШвд Йѓбєвјаа ЕФОЛРћШѓдіЫйзюИпЃЌДя14.15%ЁЃетЦфжавВгаР§ЭтепЃК2016Фъ9дТИеЩЯЪаЕФ Нвѕвјаа вЕМЈШУШЫДѓЕјблОЕЃЌгЊвЕЪеШыКЭОЛРћШѓЁАЫЋНЕЁБЁЃвЕМЈПьБЈЯдЪОЃЌБЈИцЦкФкНвѕвјааЪЕЯжгЊвЕЪеШы24.69вкдЊЃЌЭЌБШЯТНЕ1.4%ЃЛЪЕЯжОЛРћШѓ7.78вкдЊЃЌЭЌБШЯТНЕ4.42%ЁЃ2016ФъФЉВЛСМДћПюТЪ2.41%ЃЌНЯБЈИцЦкГѕЩЯЩ§0.24ИіАйЗжЕуЁЃжСгкдвђЃЌвЕМЈПьБЈВЂЮДНтЪЭЁЃ

ЖрЪ§ШЏЩЬШЫЪПдЄМЦЃЌ2016ФъЩЯЪавјааећЬхОЛРћШѓдіЫйШджЛга2.5%зѓгвЁЃЦНАВжЄШЏбаОПЫљИБЫљГЄРјбХУєдЄМЦЃЌ2016ФъШЋФъЩЯЪавјааОЛРћШѓдіЫй2.5%ЃЌгыШЅФъШ§МОЖШФЉГжЦНЁЃГЧЩЬааећЬхдіЫйвРШЛДІгкаавЕЕквЛЬнЖгЃЌДѓааОЛРћШѓдіЫйЮЌГждк0-2%ЧјМфЁЃ

ЩъЭђКъдД дЄМЦЃЌЩЯЪавјаа2016ФъОЛРћШѓЭЌБШдіГЄ2.3%ЃЌКУгк2015ФъЕФ1.8%ЁЃЦфжаЃЌЮхДѓЙњгаааОЛРћШѓЭЌБШдіГЄ1.2%ЃЛЙЩЗнжЦвјааЭЌБШдіГЄ4.3%ЃЌГЧЩЬааЭЌБШдіГЄ13.1%ЃЌАхПщЕФНзЬнаЭдіЫйжШађвРОЩЁЃвЕМЈдіЫйДІгкЩЯЪавјааЧАСаЕФШдШЛЪЧГЧЩЬаазгАхПщЁЃдЄМЦЩЯЪавјаа2016ФъРлМЦОЛЯЂВю2.1%ЃЌНЯ2015ФъЪее35ИіЛљЕуЃЌЛЗБШЩЯМОЪее2ИіЛљЕуЁЃ

аЫвЕжЄШЏ дЄМЦЃЌЩЯЪавјааећЬхРћШѓдіЫйНЋЛљБОЮШЖЈгк2.5%ИННќЁЃДѓаЭвјааМЬајБЃГжаЁЗље§діГЄЃЌЙЩЗнжЦвјааЗжЛЏМгОчЃЌГЧЩЬаадкЫљгазгАхПщжаШдОпБИзюИпЕФГЩГЄадЃЌаТЩЯЪаХЉЩЬаадђЦеБщжаЫйдіГЄЁЃ

зЪВњжЪСПИФЩЦЪяЙтГѕЯж

вЛжБвдРДЁАЭЯРлЁБвјаавЕМЈЕФзЪВњжЪСПЫЦКѕГѕЯдЪяЙтЁЃДгФПЧАвбЗЂВМвЕМЈПьБЈЕФвјааРДПДЃЌЖрМвВЛСМДћПюТЪЯТНЕЛђГжЦНЁЃПьБЈЪ§ОнЯдЪОЃЌЙѓбєвјааВЛСМДћПюТЪЮЊ1.42%ЃЌНЯЩЯФъФЉЯТНЕ0.06ИіАйЗжЕуЃЛ ГЃЪьвјаа ФъФЉВЛСМТЪЮЊ1.40%ЃЌЭЌБШЯТНЕ0.03ИіАйЗжЕуЃЛ НЫевјаа ВЛСМДћПюТЪЮЊ1.43%ЃЌгы2015ФъФЉГжЦНЁЃФўВЈвјаа2016ФъФЉВЛСМДћПюТЪ0.91%ЃЌгыЧАШ§МОЖШБЃГжЭЌвЛЫЎЦНЃЌЭЌБШ2015ФъФЉЯТНЕ0.01%ЁЃЫфШЛ еаЩЬвјаа НижС2016ФъФЉВЛСМТЪЮЊ1.87%ЃЌБШ2015ФъФЉдіМгСЫ0.19ИіАйЗжЕуЃЌЕЋЛЗБШвбГжЦНЃЌЦф2016ФъЧАШ§МОЖШВЛСМТЪЗжБ№ЮЊ1.81%ЁЂ1.84%ЁЂ1.87%ЁЃ

ЖрЮЛШЏЩЬЗжЮіШЫЪПжИГіЃЌЩЯЪавјааВЛСМЩњГЩЭЌБШИФЩЦЃЌМѕжЕМЦЬсбЙСІБпМЪМѕЧсЁЃРјбХУєжИГіЃЌПМТЧЕНвЛАуЫФМОЖШЪЧвјааМЏжаШЗШЯВЛСМЕФЪБЕуЃЌдЄМЦаавЕЕЅМОВЛСМЩњГЩТЪдкЫФМОЖШЛЗБШНЋгаЫљХЪЩ§ЃЌЕЋДгШЋФъРДПД116ИіЛљЕуЕФЫЎЦННЯ2015Фъ136ИіЛљЕувРШЛгаУїЯдИФЩЦЁЃЫ§дЄМЦ2017ФъаавЕзЪВњжЪСПбЙСІЕФИФЩЦНЋЛсГжајЃЌВЛСМЩњГЩТЪНЋдк2016ФъЛљДЁЩЯаЁЗљЯТааЁЃ

етвВгывјМрЛсзюаТЙЋВМЕФЪ§ОнЧїЪЦвЛжТЃКНижС2016ФъЫФМОЖШФЉЃЌЩЬвЕвјааВЛСМДћПюгрЖю15123вкдЊЃЌНЯЩЯМОФЉдіМг183вкдЊЃЛЩЬвЕвјааВЛСМДћПюТЪ1.74%ЃЌБШЩЯМОФЉЯТНЕ0.02ИіАйЗжЕуЁЃ

ОЁЙмШчДЫЃЌ НЛЭЈвјаа ЪзЯЏОМУбЇМвСЌЦНЛЙЪЧЬсабГЦЃЌ2017ФъЩЬвЕвјаазЪВњжЪСПЯТаабЙСІШдВЛШнКіЪгЁЃЦфжаЃЌЪмОМУЯТааЁЂВњФмЙ§ЪЃжЮРэКЭЕЃБЃШІСДЗјЩфЕШвђЫиЕФГжајгАЯьЃЌаЁЮЂЦѓвЕЃЌгШЦфЪЧжЦдьРрЁЂХњЗЂСуЪлРрвдМАзЪдДРрЕШЧзжмЦкаавЕЕФаЁЮЂаЭЦѓвЕЗчЯеЙмПибЙСІвРШЛВЛаЁЁЃ2017ФъЃЌЫцзХШЅВњФмСІЖШЕФВЛЖЯМгДѓЃЌИжЬњЁЂЫЎФрЁЂНЈВФЁЂДЌВАЁЂЙтЗќЕШВњФмЙ§ЪЃаавЕЕБжаВПЗжТфКѓВњФмЦѓвЕОгЊРЇФбЕФГЬЖШЛсгаЫљЬсЩ§ЃЌЯрЙиДћПюЕФЮЅдМЗчЯевВЛсж№НЅЯдЯжГіРДЁЃСэЭтЃЌжааЁЗПЦѓШкзЪКЭВПЗжЕиЗНеўИЎеЎЮёПЩФмГЩЮЊ2017ФъЧБдкЗчЯеЕФжївЊРДдДЁЃдкдіСПзЪН№РДдДЪмЯоЕФЧщПіЯТЃЌ2017Фъ ЗПЕиВњ аавЕПЩФмЛсУцСйзЪН№бЙСІЃЌаавЕФкВПЕФећКЯвВВЛПЩБмУтЃЌдкДЫЙ§ГЬжаВПЗжИКеЎТЪНЯИпЕФжааЁаЭЗПЦѓПЩФмЛсУцСйвЛЖЈЕФЗчЯеЁЃЕиЗНеўИЎеЎЮёЗНУцЃЌЫфШЛЕиЗНеўИЎДцСПеЎЮёжУЛЛМЦЛЎМѕЧсСЫДцСПеЎЮёИКЕЃЃЌЕЋжУЛЛКѓШдгаВПЗжЙцФЃЕФДћПюЭЖШыЕНгыЕиЗНеўИЎЯрЙиЕФНЈЩшЯюФПжаЃЌПЩФмЛсЕМжТеЎЮёзмСПГіЯжвЛЖЈЗљЖШЕФдіГЄЃЌШчЙћВПЗжЕЭВуМЖеўИЎЕФЪеШыдіГЄгыеЎЮёдіГЄЕФЦЋРыЖШЙ§ДѓЃЌдђетаЉЕиЗНеўИЎЕФГЅеЎФмСІНЋЛсЪмЕНВЛаЁЬєеНЁЃ

жаЙњвјаа вЕаЛсзюаТЗЂВМЕФЁЖ жаЙњвјаа МвЕїВщБЈИц(2016)ЁЗ(вдЯТМђГЦЁЖБЈИцЁЗ)ЯдЪОЃЌДѓВПЗжвјааМвЖМШЯЮЊжаЙњвјаавЕВЛСМДћПюБШТЪЩаЮДДЅМАЖЅЕуЃЌдкОМУдіЫйЛЛЕВЦкЁЂНсЙЙЕїећеѓЭДЦкКЭЧАЦкДЬМЄеўВпЯћЛЏЦкЁАШ§ЦкЕўМгЁБЕФДѓБГОАЯТЃЌвјааВЛСМТЪШдгаЩЯЩ§ПЩФмЃЌЮДРДМИФъФквјаавЕШдУцСйНЯДѓбЙСІЃЌЬиБ№ЪЧЖЋББЕиЧјКЭ ГЄШ§НЧ ЕиЧјЕФВЛСМДћПюбЙСІНЯДѓЁЃ

СІЦДзЪЙмЭЖаавЕЮё

УцЖдФббдЧсЫЩЕФвЕМЈбЙСІЃЌЩЬвЕвјааВЛЕУВЛМгПьзЊБфгЏРћФЃЪНЁЃОЁЙмвЕМЈПьБЈХћТЖгаЯоЃЌЕЋЪЧХЬЕувдЭљМИФъЕФЩЯЪавјааФъБЈШдПЩвдЗЂЯжЃЌВЛЩйвјааЕФжаМфвЕЮёЪеШыеМБШДѓЗљЬсЩ§ЃЌЩѕжСГЩЮЊгЏРћдіГЄЕФЁАжїСІЁБЁЃ

ШЏЩЬШЫЪПШЯЮЊЃЌЪмЕНЫЂПЈЪжајЗбТЪЯТЕїЁЂРэВЦвЕЮёЪеШыдіЫйЧїЛКЕШвђЫиЕФгАЯьЃЌЩЯЪавјаа2016ФъШЋФъжаМфвЕЮёЪеШыГабЙЁЃЕЋетВЛЛсИФБфЩЯЪавјааЗЂСІжаМфвЕЮёЕФЧїЪЦЃЌЁАДѓзЪЙмЁБЁЂЁАДѓЭЖааЁБвЕЮёИќНЋЪЧИїМввјааЕФБиељжЎЕиЁЃ

ЁЖБЈИцЁЗЯдЪОЃЌдкЖджаМфвЕЮёЪеШыЕФЕїВщжаЃЌЭЖзЪвјаавЕЮёЪеШыЁЂРэВЦвЕЮёЪеШыЁЂНсЫуРрвЕЮёЪеШыеМОнЧАШ§ЮЛЃЌгы2015ФъНсЙћБЃГжвЛжТЁЃЖдгкЮДРДвјааЁАДѓзЪЙмЁБвЕЮёЕФЗЂеЙЃЌДЫДЮЕїВщжаЕФДѓЖрЪ§ЪмЗУвјааМвБэЪОЃЌзіЧПРэВЦВњЦЗЃЌЛиЙщзЪВњЙмРэвЕЮёБОжЪвдМАЗЂеЙвдЭЖзЪЙЫЮЪЮЊКЫаФЕФВЦИЛЙмРэвЕЮёНЋЪЧЫљдквјааНёКѓвЛЖЮЪБМфФкзЪЙмвЕЮёЗЂеЙЕФжївЊЗНЯђЁЃеыЖдЩЬвЕвјааЗЂеЙЁАДѓЭЖааЁБвЕЮёЕФжївЊЗНЪНЃЌЗЂеЙВњвЕЛљН№ЁЂPPPЯюФПзЪБОН№ЕШДДаТЙЩШЈШкзЪВњЦЗКЭзіЧПеЎШЏГаЯњЁЂЭЖШкзЪЙЫЮЪЁЂвјЭХДћПюЕШЛљДЁРрЭЖаавЕЮёОљЪмЕНСЫГЌЙ§СљГЩЪмЗУвјааМвЕФЙизЂЃЌЗДгГГіЩЬвЕвјааМШЯЃЭћНјвЛВНзіДѓзіЧПвбОНЯЮЊГЩЪьЕФЛљДЁРрЭЖааВњЦЗЃЌгжЯЃЭћЭЈЙ§ДДаТаЭЙЩШЈШкзЪВњЦЗРДПЊБйаТЕФвЕЮёЧўЕРЁЃ

жЕЕУзЂвтЕФЪЧЃЌЖрМвAЙЩЩЯЪавјаа2016ФъЛёЕУСЫЭЖДћСЊЖЏЪдЕузЪИёЃЌетЖдгквјааБОЩэдкЁАзЪВњЛФЁББГОАЯТзпГіОгЊРЇОГРДЫЕЃЌЮовЩЪЧвЛЬѕНнОЖЁЃОнжаЙњжЄШЏБЈМЧепСЫНтЃЌетМИМвЛёЕУЪдЕузЪИёЕФвјаагаГфзуЕФЯюФПДЂБИЃЌиНД§МрЙмВПУХзюКѓЕФЁАЗЂСюЧЙЯьЁБЁЃ

(д№БрЃКТожЊжЎЁЂРюКЃЯМ) |