ВЛПЩЗёШЯЕФЪЧЃЌЯждкЕФP2Pе§ДІгквЛИіЗЧГЃУєИаЕФЪБЦкЃЌЬЈБЌРзЩљВЛОјгкЖњЁЃАщЫцзХP2PаавЕЭЗВПаЇгІЕФВЛЖЯЯдЯжЃЌНьЪБОјДѓЖрЪ§дкаавЕжаХХУћВЛППЧАЕФЦНЬЈНЋЛсЯћЪЇдкКщСїжЎжаЁЃетЪЧаавЕЗЂеЙЕФБиШЛЧїЪЦЃЌУЛгаЫПЩвдИФБфЁЃ

ЁЁЁЁПЩОЭЪЧдкетбљЕФУєИаЪБПЬЃЌЮвЗЂЯжЃЌОЙШЛгаЩЯЪаЙЋЫОЛЙжїЖЏЭЖзЪСЫвЛМвP2PЦНЬЈЁЃетМвЦНЬЈВЂВЛЪєгкаавЕРяЕФгХжЪЦНЬЈЃЌЦНЬЈЕФЮЪЬтЛЙВЛаЁЃЌетОЭШУЮвИаЕНЬиБ№ЕивЩЛѓЃЌБОЮФвВгЩДЫВњЩњЁЃ

ЁЁЁЁЧЎТњВжЩцЯгздЮвЕЃБЃ

ЁЁЁЁетМвНгЪмЩЯЪаЙЋЫОЭЖзЪЕФЦНЬЈУћНаЧЎТњВжЃЌдЫгЊжїЬхЮЊББОЉЗ№ЖћЫЙЬиН№ШкаХЯЂЗўЮёгаЯоЙЋЫОЃЌЙЄЩЬБфИќаХЯЂЯдЪОЃЌЩЯЪаЙЋЫОдђЮЊЬьТэжсГаМЏЭХЙЩЗнгаЯоЙЋЫОЃЌвВОЭЪЧЬьТэЙЩЗн(10.390,0.02, 0.19%)ЃЌДњТыЪЧ002122ЁЃ

ЁЁЁЁЧЎТњВжвВдкЪзвГжиЕуаћДЋСЫЬьТэЙЩЗнЕФШыЙЩЁЃ

ЁЁЁЁЧЎТњВждкаавЕРяВЂВЛЫуКмаТЃЌгЊдЫЪБМфНгНќШ§ФъЃЌЕЋНЛвзЖюШДдЖдЖВЛШчЭЌЦкДДАьЕФЦНЬЈЁЃЧЎТњВжЦНЬЈЕФзЪВњвдЦѓвЕДћЮЊжїЃЌзЪВњжївЊРДздгкЫќЕФКЯзїЛњЙЙЁЃ

ЁЁЁЁдкетРяЮвднЧвВЛЬжТлЧЎТњВжЩцМАЕФДѓЖюБъЕФЕФЮЪЬтЃЌвђЮЊЮвЗЂЯжЃЌЧЎТњВжгыЦфКЯзїЛњЙЙжЎМфЕФУмЧаЙиЯЕвбОЩцМАЕНСЫЮЅЙцздЮвЕЃБЃЕФЮЪЬтЁЃ

ЁЁЁЁЧЎТњВждквЕЮёЩЯМЋЖШвРРЕЫќЕФКЯзїЛњЙЙЁЃЮвЫцЛњбЁдёСЫЧЎТњВжзюаТЕФЭЖзЪЯюФПЁЎЗПДћБІ2017-515КХЁЏЁЃДгЯюФПУшЪіжаЃЌЮвУЧСЫНтзЪН№гУЭОЪЧНшПюЦѓвЕЕФЖЬЦкжмзЊЃЌШЛКѓвдЗПВњзїЮЊЕжбКЁЃЧЎТњВждкЕжбКЮФМўжаТоСаСЫЗПБОЕШЃЌЕЋЮЈЖРШБЩйСЫгЊвЕжДееЃЌвђЮЊЮвУЧЮоЗЈЛёЯЄНшПюЦѓвЕЕФецЪЕЩэЗнЃЌвВЮоЗЈХаЖЯЦѓвЕЕФзЪжЪОПОЙШчКЮЁЃ

ЁЁЁЁЖјдкЗчПиДыЪЉвЛРИжаЃЌЮвЗЂЯжЃЌЧЎТњВжЕФКЯзїЛњЙЙББОЉЯщдЦаЁЖюДћПюгаЯод№ШЮЙЋЫОЃЈвдЯТМђГЦЯщдЦаЁДћЃЉГаЕЃСЫМЋДѓЕФд№ШЮЃЌВЛНіИКд№АВХХЪЕЕиЕїВщЃЌБЃжЄЕжбККЯЗЈЁЂецЪЕЁЂгааЇЃЌЖјЧвЛЙашвЊЬсЙЉВЛПЩГЗЯњЕФЛиЙКБЃжЄДыЪЉЁЃ

ЁЁЁЁетвВОЭвтЮЖзХЃЌЧЎТњВжжЛИКд№зЪН№ЕФГяДыЃЌНЋЭјДћаавЕДѓВПЗжЕФЗчЯеЖМХзИјСЫЯщдЦаЁДћЁЃФЧУДЯщдЦаЁДћОПОЙКЭЧЎТњВжЪЧЪВУДЙиЯЕЃЌдИвтГаЕЃШчДЫд№ШЮЃПЛђепЮвУЧДгСэвЛИіНЧЖШРДГіЗЂЃЌФПЧАаЁДћЙЋЫОетУДЖрЃЌЧЎТњВжгжЪЧЮЊКЮвЊЮЊЦфЪфЫЭзЪН№ФиЃП

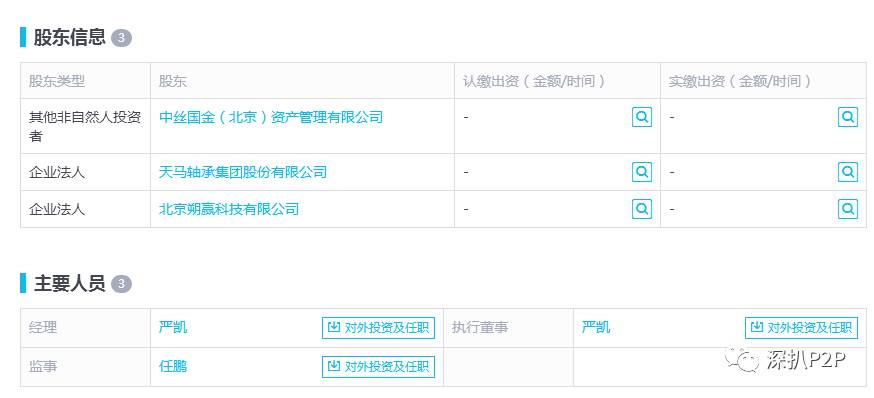

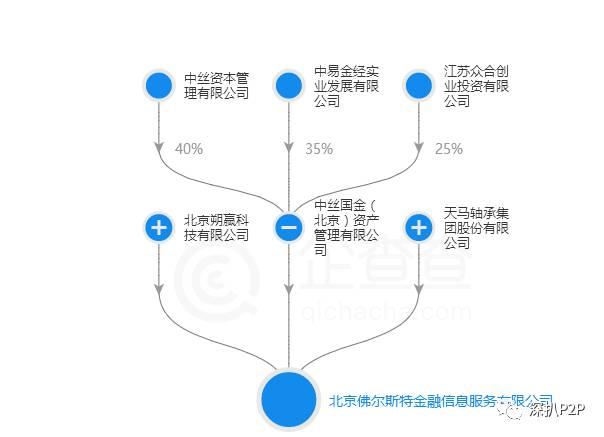

ЁЁЁЁСНМвЙЋЫОдкЙЩШЈЩЯОЭгаНЛВцЁЃЯщдЦаЁДћЕФзюДѓЙЩЖЋЮЊжавзН№ОЪЕвЕЗЂеЙгаЯоЙЋЫОЃЈвдЯТМђГЦжавзН№ОЃЉЁЃ

ЁЁЁЁЃЈЯщдЦаЁДћЕФЙЩШЈНсЙЙЃЉ

ЁЁЁЁЧЎТњВжЕФДѓЙЩЖЋжаЫПЙњН№ЕФЕкЖўДѓЙЩЖЋвВОЭЪЧетМвжавзН№ОЃЌЫљеМЙЩШЈБШР§ЛЙВЛЕЭЁЃ

ЁЁЁЁСэЭтЛЙгавЛИіЯИНкЃЌЯщдЦаЁДћЕФЭјжЗwww.ixiangyunxd.comЃЈетИігђУћОЭЪЧЯщдЦаЁДћЕФЦДвєЃЉЃЌЕуЛїНјШЅШДЪЧЧЎТњВжЃЌгЩДЫПЩМћСНМвЙЋЫОШЗЪЕЪЧЧзШчвЛМвЁЃ

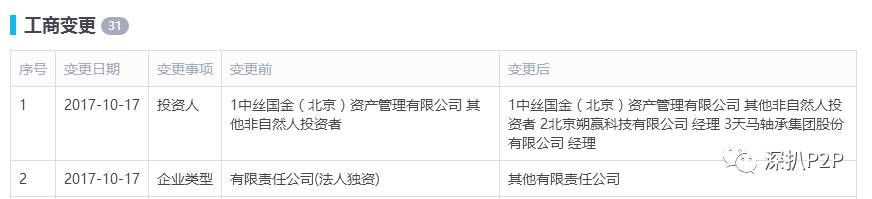

ЁЁЁЁгЩДЫЮвУЧПЩвдЛљБОЖЯЖЈЃЌЯщдЦаЁДћЮЊЧЎТњВжЬсЙЉЕЃБЃвбОЪєгкздЮвЕЃБЃЕФЗЖГыЃЌЖјЧвЧЎТњВжВЂУЛгаЖдДЫНјааЬсЪОЃЌетаЉЖМвбОЪєгкЮЅЙцЕФааЮЊЁЃИќЮЊживЊЕФЪЧЃЌетжжааЮЊНЋЭјДћЕФЗчЯеМЏгквЛЩэЃЌетЖдгкЦНЬЈЕФСМадЗЂеЙЖјбдОјЖдЪЧЮЃЛњжижиЃЌВЛжЊЕРЪВУДЪБКђОЭЕУБЛНаЭЃЁЃ

ЁЁЁЁЬьТэЙЩЗнЩцЯгЮЅЙцаХХћ

ЁЁЁЁгЩгкЯрЙиБЈЕРЛљБОЩЯЖМЪЧЧЎТњВжЕФЕЅЗНБЈЕРЃЌЫигаЬНЧѓОЋЩёЕФЮвОЭЯыПДПДЬьТэЙЩЗнЖдДЫЪЧЪВУДЬЌЖШЁЃНсЙћЃЌСюШЫВявьЕФЪЧЃЌЮвВЂЮДевЕНЬьТэЙЩЗнЖдДЫгаШЮКЮЕФЙЋИцЁЃ

ЁЁЁЁдкОоГБЭјЬьТэЙЩЗнЕФЙЋИцвГУцЃЌЮвФмевЕНЕФЬьТэЙЩЗнЖдЭтЪеЙКЕФЙЋИцЛЙвЊзЗЫнЕННёФъ7дТ22ШеЗЂВМЕФЁЖЙигкЪеЙКЩЯКЃЮЂУЫПЦММЙЩЗнгаЯоЙЋЫОМАВЉвзжЧШэЃЈББОЉЃЉММЪѕЙЩЗнгаЯоЙЋЫОЙЩШЈЕФЙЋИцЁЗвдМА8дТ15ШеЁЖЙигкМЬајЪеЙКВЉвзжЧШэЃЈББОЉЃЉММЪѕЙЩЗнгаЯоЙЋЫО43.1154%ЙЩШЈЕФЙЋИцЁЗЁЃ

ЁЁЁЁетвВОЭЪЧЫЕЬьТэЙЩЗнЖдЦфЭЖзЪЧЎТњВжжЛзжЮДЬсЃЌВЂУЛгаМАЪБЯђЙЋжкЗЂВМЁЃетжжааЮЊвбОбЯжиЮЅЗДСЫжЄМрЛсЕФЯрЙиЙцЖЈЁЃ

ЁЁЁЁИљОнжЄМрЛсгк2007ФъАфВМЕФЁЖЩЯЪаЙЋЫОаХЯЂХћТЖЙмРэАьЗЈЁЗЕкШ§ЪЎЬѕЕФЙцЖЈЃКЗЂЩњПЩФмЖдЩЯЪаЙЋЫОжЄШЏМАЦфбмЩњЦЗжжНЛвзМлИёВњЩњНЯДѓгАЯьЕФжиДѓЪТМўЃЌЭЖзЪепЩаЮДЕУжЊЪБЃЌЩЯЪаЙЋЫОгІЕБСЂМДХћТЖЃЌЫЕУїЪТМўЕФЦ№вђЁЂФПЧАЕФзДЬЌКЭПЩФмВњЩњЕФгАЯьЁЃжЄМрЛсТоСаЕФЁЎжиДѓЪТМўЁЏжаЕФЕкЖўПюОЭЪЧЁЎЙЋЫОЕФжиДѓЭЖзЪааЮЊКЭжиДѓЕФЙКжУВЦВњЕФОіЖЈЁЏЁЃ

ЁЁЁЁетИіЪБКђЛђаэЛсгаЬьТэЙЩЗнЕФжвЪЕЗлЫПЛсРДЬжТлШчКЮЖЈвхЁЎжиДѓЁЏЁЃЕФШЗДцдкПЩФмЃЌЬьТэЙЩЗнЖдЧЎТњВжЕФЭЖзЪН№ЖюКмаЁЃЌЙЩШЈвВВЛЖрЃЌВЂВЛЗћКЯЁЎжиДѓЁЏЕФКЌвхЁЃгЩгкН№ЖюКЭЙЩШЈЮДдјЭИТЖЃЌЫљвдЮвУЧЮоЗЈШЗЖЈетжжПЩФмадЪЧЗёецЪЕДцдкЁЃЕЋНіНіДгжїгЊвЕЮёЕФНЧЖШРДЫМПМЃЌЬьТэЙЩЗнДгжсГаЕФжЦдьПчНчЕНЛЅСЊЭјН№ШкЃЌШчДЫДѓЕФПчЖШФбЕРВЛЛсЖдЙЩМлВњЩњгАЯьЃЌФбЕРЛЙВЛжЕЕУЬьТэЙЩЗнЖдЭтЙЋВМТ№ЃП

ЁЁЁЁЃЈЬьТэЙЩЗнетДЮВНЗЅТѕЕУгааЉДѓЃЌШнвзГЖзХЕАЃЉ

ЁЁЁЁЖјетвбОВЛЪЧЬьТэЙЩЗнЕквЛДЮЫСвтЬєеНжЄМрЛсЕФаХХћЙцЖЈСЫЁЃОЭдк9дТЃЌеуНжЄМрОжЖдЬьТэЙЩЗнНјааСЫЙЋПЊОЏЪОЃЌдвђЪЧЬьТэЙЩЗндкНёФъ2дТ28ШеЗЂВМЕФЁЖ2016ФъЖШвЕМЈПьБЈЁЗжадЄИц2016ФъгЏРћ1483ЭђдЊЃЌЕЋНіНіСНИідТКѓЕФ4дТ25ШеЗЂВМЕФЁЖ2016ФъЖШвЕМЈПьБЈаое§єпФъБЈвЛМОБЈбгЦкМАЙЩЦБИДХЦЙЋИцЁЗгжНЋ2016ФъФъЖШОЛРћШѓИФЮЊПїЫ№2.5дЊЃЌСНИіЪ§зжжЎМфЯрВюаќЪтЃЌСюШЫеІЩрЁЃ

ЁЁЁЁВЛОУКѓЃЌЬьТэЙЩЗнЕФВЦЮёзмМрРыжАЃЌЫфШЛРыжАЙЋИцжаГЦЦфРыжАЪЧИіШЫдвђЃЌЕЋЮвЛЙЪЧШЯЮЊгыжЄМрОжЕФДІЗЃДцдкКмДѓСЊЯЕЁЃ

ЁЁЁЁЕЋКмЯдШЛЃЌЬьТэЙЩЗнВЂУЛгаЮќШЁНЬбЕЁЃ9дТИеИеБЛДІЗЃЃЌЯждкЬьТэЙЩЗнгжУиЖјВЛаћЕиЭЖзЪСЫвЛМвP2PЙЋЫОЃЌВЛжЊЕРетЫуВЛЫуТХНЬВЛИФЃПВЛжЊЕРетДЮгжЪЧЫРДБГЙјЃП

ЁЁЁЁЭЖзЪПюДгФФРДЃП

ЁЁЁЁЩЯЮФжаЮвУЧЬсЕНЃЌЬьТэЙЩЗндкНёФъ7дТЪБЙЋЪОЃЌЗжБ№вд11.9972вкдЊКЭ3.3804вкдЊЕФДњМлЪеЙКЩЯКЃЮЂУЫПЦММЙЩЗнгаЯоЙЋЫО60.4223%ЙЩШЈЃЌвдМАВЉвзжЧШэЃЈББОЉЃЉММЪѕЙЩЗнгаЯоЙЋЫО56.3401%ЙЩШЈЁЃЪеЙКН№ЖюзмМЦГЌЙ§15вкдЊЃЌЬьТэЙЩЗнзЊаЭЕФОіаФЦФДѓЁЃ

ЁЁЁЁЕЋЮвЭЌбљдкЩЯЮФжаЬсЕНЃЌЬьТэЙЩЗндк2016ФъПїЫ№2.5вкдЊЁЃЗПЊЬьТэЙЩЗнзюаТЕФ2017ФъАыФъБЈЃЌЮвУЧФмПДЕНЫфШЛПлГ§ЗЧОГЃадЫ№вцЕФОЛРћШѓХЄПїЮЊгЏЃЌЕЋН№ЖюжЛга200ЭђЃЌЖјЭЌЪБЯжН№СїШДЪЧОЛСїГі5221ЭђдЊЁЃ

ЁЁЁЁИљОнЖЈЦкБЈИцЃЌЬьТэЙЩЗндк2016ФъФъЕзЕФЯжН№МАЕШМлЮяЕФгрЖюЮЊ3вк7355ЭђЃЌетИіЪ§зжЕНСЫ2017ФъФъжаНЕЕНСЫ1вк7667ЭђдЊЁЃЫфШЛЯждкЕФЬьТэЙЩЗнУЛгаЕНЩНЧюЫЎОЁЕФвЛВНЃЌЕЋЫќЯждкЕФзЪН№зДПівбОУїЯджЇГХВЛЦ№ЫќЕФЪеЙККъЭМЁЃ

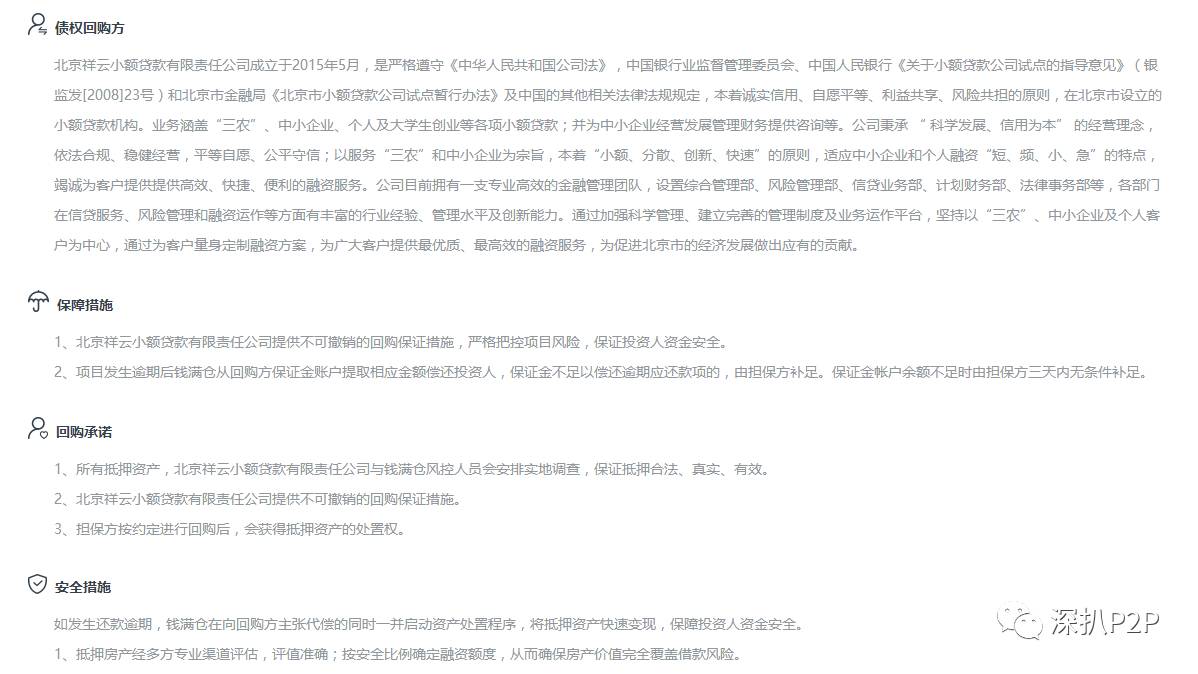

ЁЁЁЁвЛАуРДЫЕЃЌЩЯЪаЙЋЫОздШЛЖМгаКмЖрЕФЭООЖГяМЏЕНОоСПзЪН№ЃЌЙЩШЈжЪбКвВКУЃЌЖЈЯђФММЏвВКУЃЌЖМФмНтОіЩЯЫОЙЋЫОЪеЙКзЪН№ВЛзуЕФЮЪЬтЁЃЕЋЪЧЬьТэЙЩЗндкГяДызЪН№ЗНУцШДЪЧТдЯдоЯоЮЁЃ

ЁЁЁЁОЭдкаћВМЪеЙКЮЂУЫКѓВЛОУЃЌЬьТэЙЩЗнгжЗЂВМСЫвЛЗнЙЋИцЃЌФкШнЪЧЁЎЩъЧыЮЏЭаДћПюЁЏЃЌЩъЧыЖдЯѓЪЧЩюлкЪаЧАКЃжаШ№ЛљН№ЙмРэгаЯоЙЋЫОЃЌДћПюРћТЪДяЕНСЫ9%ЁЃетвбОВЛЪЧЬьТэЙЩЗндкНёФъЕквЛДЮЮЏЭаДћПюСЫЃЌОЭдкВЛОУЧАЃЌЬьТэЙЩЗнЛЙЯђЬьХЕВЦИЛЙмРэЃЈЩюлкЃЉгаЯоЙЋЫОНшПю3вкЃЌФъРћТЪИќЪЧИпДяСЫ9.511%ЁЃ

ЁЁЁЁдкНшПюЙЋИцЕФзюКѓЃЌЬьТэЙЩЗнЬиБ№оЯоЮЕиаДЯТСЫетУДвЛЖЮЛАЃЌПЩвдНтЪЭЮЊКЮЮЏЭаНшПюРћТЪдЖИпгкЪаГЁЦНОљЫЎЦНЃК

ЁЁЁЁЙЋЫОБОДЮЩъЧыЕФ 2 вкЮЏЭаДћПюЪЧЛљгкЙЋЫОЪЕМЪОгЊЧщПіашЧѓЃЌгаРћгкВЙГфЙЋЫОСїЖЏзЪН№ЃЌДйНјЙЋЫОЕФвЕЮёЗЂеЙЁЃМјгкИУБЪНшПюЮЊЭЈЙ§жБНгЯђвјааШкзЪФбвдШкЕНЯргІН№ЖюЃЌвђДЫЙЋЫОВЩШЁЮЏЭаДћПюаЮЪНЃЌРћТЪИпгквјааЭЌЦкДћПюРћТЪЁЃ

ЁЁЁЁЫљЮНЮЏЭаДћПюЃЌЪЧжИгЩЮЏЭаШЫЬсЙЉКЯЗЈРДдДЕФзЪН№ЃЌЮЏЭавЕЮёвјааИљОнЮЏЭаШЫШЗЖЈЕФДћПюЖдЯѓЁЂгУЭОЁЂН№ЖюЁЂЦкЯоЁЂРћТЪЕШДњЮЊЗЂЗХЁЂМрЖНЪЙгУВЂажњЪеЛиЕФДћПювЕЮёЁЃЬьТэЙЩЗнзїЮЊЬУЬУЩЯЪаЙЋЫОЃЌЯждкЮЊСЫМИИівкЕФзЪН№ЃЌОЙШЛЮоЗЈжБНгЯђвјааДћПюЃЌжЛФмЭЈЙ§ЕкШ§ЗНЛёЕУзЪН№ЃЌВЂЧвИЖГіЯрЕБИпЖюЕФДњМлЁЃ

ЁЁЁЁвВОЭЪЧдкШчДЫОНОГжЎжаЃЌЬьТэЙЩЗнЛЙЪЧдкДѓБЪЕиЛЈЧЎЃЌПчаавЕЪеЙКзЪВњЁЃЧЎТњВжЫфЫЕНЛвзЖюВЂВЛИпЃЌдкаавЕРяХХУћвВЦФЮЊППКѓЃЌЕЋЧЎТњВжМШШЛНЋЬьТэЙЩЗнЕФЭЖзЪЖЈадЮЊЁЎеНТдЭЖзЪЁЏЃЌФЧУДУЛИіМИЧЇЭђИљБОФУВЛГіЪжЁЃЮвЯждкецЕФЪЎЗжКУЦцЃЌЬьТэЙЩЗнЕФЧЎОПОЙДгФФРДЃЌБЯОЙЮЏЭаДћПюЕФЧЎУїЯдЪЧВЛЙЛЕФЁЃ

ЁЁЁЁЬьТэЙЩЗнЭЖзЪЧЎТњВжвбГЩМШГЩЪТЪЕЃЛвЛАуРДЫЕЃЌЩЯЪаЙЋЫОЕФШыЙЩЖМЪЧКУЪТЃЌФмЙЛИјЦНЬЈдіаХВЛЩйЃЌЕЋЪЧШчЙћЩЯЪаЙЋЫОБОЩэОЭЪЧШБЧЎЕФжїЃЌФЧУДШыЙЩОЭОјЖдВЛЪЧЪВУДКУЪТЃЌвђЮЊетБГКѓЛђаэВизХКмЖрВЛПЩИцШЫЕФЪТЧщЁЃ

ЁЁЁЁзмНсЖјбдЃЌЬьТэЙЩЗнШыЙЩЧЎТњВжЃЌВЛНіЩцЯгЮЅЙцаХХћЃЌЖјЧвЦфЭЖзЪЦНЬЈБОЩэвВВЂВЛгХжЪЁЃетжжЧщПіЖдгкФПЧАМЋЖШШШждПчНчЭЖзЪЕФЬьТэЙЩЗнЖјбдЃЌОјЖдВЛЪЧКУЯћЯЂЁЃдкЯждкетИіУєИаЪБПЬЃЌИїЮЛЛЙЪЧНїЩївЛаЉАЩЁЃ |