ЧАбдЃКзЪЙмаТЙцЕФТфЕиЃЌЬьНђШкзЪЦНЬЈГіЪТЁЂКўФЯГЧЭЖЦНЬЈећЖйЃЌЖјвЛЮЛвјааЯЕЭГЙЄзї30ФъЕФРЯШЫПДРДЃЌзюНќЗЂЩњЕФвЛЯЕСаЪТМўдНРДдНЯё1995ФъСЫЃЁецЕФТ№ЃПФуУЧШчКЮПДЃП

вЛЁЂЯждкецЕФдНРДдНЯё1995ФъСЫЃЁ

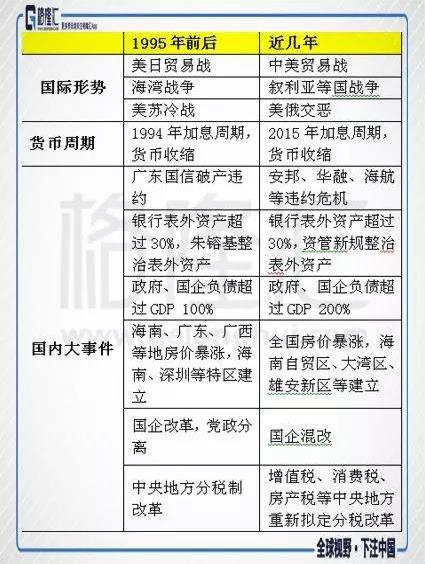

ЮхвЛЬжТлзюЖрЕФЪЧ100ЭђзЪЙмзЪВњЁЃЕБШЛЃЌгаЮЛХѓгбЕФИИЧзЪЧРЯвјааГіЩэЃЌЧзЩэОРњЙ§1995ФъЕФвјИљНєЫѕЕМжТЕФзЪВњБЉЕјЁЃЮввВЪЧ92ФъвЛБОБЯвЕдкН№ШкЯЕЭГЙЄзїЕФШЫЁЃ

ЁАЧАвЛЖЮЪБМфвбОгаШЫКАГіСЫЁЎЕиВњЮожмЦкЁЏЃЌЯждкУНЬхгжПЊЪМЗлЪЮзЪЙмаТЙцбгЪБжДааЪЧРћКУЙЩЦБЗПЕиВњЃЌдкЮвПДЦ№РДЃЌетЗнЮФМўжЛФмжЄУїЙњМвЖдБэЭтЙщБэвЊЕНЦкбЯИёжДааЕФОіаФЃЌКАЁЎЮожмЦкЁЏКЭЁЎРћКУЁЏЕФШЫецЕФЪЧЬЋФъЧсЃЌЭъШЋУЛгаОРњЙ§1995ФъвјааећжЮБэЭтзЪВњДјРДЕФЗПЕиВњБЉЕјКЭЙњЦѓШЫдБЯТИкЕФЬлЃЌДПДтЕФЖЬЪгКЭздДѓЃЁЁБЛЙЮДЕН98ФъжьРЯЕФРћНЃећЖйЁЃБэЭтЙцБэФкЪЧБиаыЃЌН№ЮШЛсКЭВЦеўВПвЊжЊЕРЕзЯпЪ§зжЁЃ

ЕФШЗЃЌОРњЙ§1992ФъЕН1998ФъФЧвЛВЈжмЦкЕФШЫЃЌМйЩш1992ФъДѓбЇИеБЯвЕЃЌЕНЯждк10ФъзѓгвОЭЭЫанСЫЁЃгЩгквЏвЏЪЧРЯИяУќЃЌаТжаЙњГЩСЂКѓдјОВЮгыЙ§ФГвјааЪаМЖЗжааЕФзщНЈЙЄзїЧвЪЧВЦОРЯИЩВПЃЌЫљвдМвРявЛжБЖдОМУЖдвјааКЭВЦЫАЕФГхЛїБШНЯУєИаЁЃИљОнЮТЬњОќНЬЪкЕФзмНсЃЌаТжаЙњГЩСЂКѓГіЯжЙ§ЁААЫДЮЮЃЛњЁБЃЌЦНОљАЫФъвЛДЮЃЌжаЙњОМУУїЯдДцдкзХжмЦкЁЃдкетАЫДЮЮЃЛњжаЃЌВПЗжЮЃЛњЪЧЪфШыаЭЮЃЛњЃЌвВгаВПЗжЪЧЭтЯђаЭЮЃЛњЃЌУПвЛДЮЮЃЛњЃЌзюжБНгЕФГхЛїОЭЪЧЮвЙњЕФвјааЬхЯЕКЭИмИЫИпЕФЦѓвЕЁЃ

ЁАЮвУЧРДЪ§Ъ§зюНќЗЂЩњЕФЙњФкЭтЪТМўЃЌецЕФЖМФмКЭ1995ФъЖдгІЕУЩЯЁБЯждкАбетСНФъЗЂЩњЕФЪТЧщКЭ1995ФъЧАКѓЕФЪТЧщвЛвЛЖдгІСЫвЛЯТЁЃ

ЁАНќ30ФъРДЃЌЮвУЧЪЧЕквЛДЮгжНјШыБэЭтећжЮЕФжмЦкНзЖЮЃЌетМИФъЃЌЬиБ№ЪЧ2008ФъжЎКѓЃЌвјааИуЕФБэЭтДДаТЃЌгАзгвјааЃЌБОжЪЩЯОЭЪЧЮвУЧЕБФъЮЊСЫЖуБмМрЙмЁЂзЗЧѓРћШѓДђЕФИїжжВСБпЧђЃЌЕНзюКѓЖМЪЧвЊНјааЮЅЙцЧхРэЕФЃЌЗёдђЕНзюКѓЖМЪЧвјааЗчЯеКЭВЦеўЗчЯеЁЃЯждкЙњМвЙЋВМГіРДЕФ100ЭђвкзЪЙмжаЃЌвјааБэЭтзЪВњДѓИХга20-30ЭђвкЃЌЕЋЪЧвВгаЙњЭтЕФЭГМЦЙРМЦвјааБэЭтзЪВњга60ЭђвкЃЌЛЙгазюРыЦзЕФЭГМЦГЌЙ§СЫ100ЭђвкЃЌВЛЙмЙњЭтЕФЭГМЦПкОЖЃЌМДЪЙЪЧ20-30ЭђвкЃЌЯрЖдгквјаа80ЭђвкЕФзЪВњЃЌетИіБШР§вВЪЧКЭ1995ФъБШР§ЯрЕБЕФЃЈВЛКЌУёМфНшДћЕФВЛПЩЭГМЦЕФЃЉЁЃЁБЯждкАбЫљгаАЫДЮЮЃЛњСаГіКѓЃЌетбљзмНс1995ФъКЭЯждкЕФЯрЫЦадЁЃ

ЁАЕБШЛЃЌЮвЙњЯждкЕФЙњМвЪЕСІвЊБШЙ§ШЅЖМвЊЧПДѓЖрСЫЃЌЕБФъЭтЛуДЂБИжЛга700ЖрвкЃЌЯждкЮвЙњвбОга3ЭђЖрвкСЫЃЌЕБФъгЩгкУЛгаОбщЃЌгЭУХКЭЩВГЕЖМгУСІЬЋЙ§УЭСЫЃЌЮввВЯраХЮвУЧетНьеўИЎгаФмСІдк3ФъФкЭъГЩБэЭтзЪВњЕФећжЮЙЄзїЃЌжСЩйЮвУЧЯждкЕФЪжЖЮвВЖрСЫКмЖрЃЌПЩвдгУАыНХРыКЯМггЭКЭЩВГЕЃЌЭЌЪБПЩвдбыаагУИќИпН№ШкВйзїЙЄОпЁБ

гЩгкФъДњОУдЖЃЌгааЉЪТЧщЪБМфЩЯПЩФмгаГіШыЃЌЕЋЪЧЫљгаЕФЪТЧщЃЌЖМЪЧЪЕЪЕдкдкЗЂЩњЕФРњЪЗЁЃ

1ЁЂаЁЦНФЯбВНВЛАЃЌзЅЁАЦБзгЁЂГЕзгЁЂЗПзгЁБв§ЗЂЙуЖЋИїДѓвјааН№ШкБэЭтДДаТ

2ЁЂжьщFЛљЪеНєвјИљЃЌКЃФЯЗПЕиВњБРХЬЃЌЙуЖЋМЬајИпИшУЭНј

3ЁЂЭѕааГЄЛ№ЫйЩЯШЮНЈааЃЌЙуЖЋНЈааИїМЖСьЕМБЛвЛпЃЕНЕзЃЌеЪЭтОгЊвЕЮёЕУЕНПижЦ

4ЁЂLЪаНЈааГіЯжМЗЖвЃЌСєЯТвЛДѓЦЌРУЮВЕи

5ЁЂ1995ФъКѓЃЌИївјаажЎКѓНјШыСЫДцПюДѓеННзЖЮЃЌИївјааЕНДІЧѓвЏвЏИцФЬФЬЕФеваТдіДцПю

ЖўЁЂКўФЯГЧЭЖЦНЬЈећЖй

ЙигкКўФЯГЧЭЖЦНЬЈРреЎШЏЃЌНёЬьПДЕНетЬѕаТеўЃК

Ш§ЁЂЬьНђЙњзЪЮЏПиЙЩЕФЗЧБъВњЦЗИпЕїЮЅдМ

4дТ27ШежаЕчЭЖЯШШкЃЈЩЯКЃЃЉзЪВњЙмРэгаЯоЙЋЫОЃЈМђГЦЁАжаЕчЭЖЯШШкЁБЃЉаћИцЦьЯТСНПюВњЦЗГіЯжбгЦкЖвИЖЃЌШкзЪШЫЮЊЬьНђЪаеўНЈЩшПЊЗЂгаЯоЙЋЫОЃЈМђГЦЁАЬьНђЪаеўПЊЗЂЁБЃЉЃЌБЃжЄШЫЮЊЬьНђЪаеўНЈЩшМЏЭХгаЯоЙЋЫОЃЈМђГЦЁАЬьНђЪаеўНЈЩшЁБЃЉЁЃ

4дТ29ШеЃЌзїЮЊЭЈЕРЗНЕФЙњЭЈаХЭаНєМБЗЂЙЋИцЃЌЩљУїИУвЕЮёЮЊЪТЮёЙмРэРраХЭаЙњЭЈаХЭаВЛГаЕЃЛ§МЋжїЖЏЙмРэЕФжАд№ЃЌЯюФПЗчЯегЩЮЏЭаШЫГаЕЃЁЃ

ИљОнЙњЭЈаХЭаЙЋИцЃЌПЩвдЛљБОолЧхГўЦфжаЙиЯЕЃКжаЕчЭЖЯШШкФММЏзЪН№ЃЌЬьНђЪаеўПЊЗЂЪЧШкзЪЗНЃЌЪмЭаШЫМДЫзГЦЭЈЕРЗНЪЧЙњЭЈаХЭаЁЃ

ЙЋЫОЙйЭјНщЩмЃЌжаЕчЭЖЯШШкТЪЪєгкЙњМвЕчСІЭЖзЪМЏЭХзЪБОПиЙЩгаЯоЙЋЫОЕФзЈвЕЛЏзЪВњЙмРэЙЋЫОЃЌвРЭабыЦѓБГОАКЭЧПДѓЕФЙЩЖЋЪЕСІЃЌЙЩЖЋЗНАќРЈЙњМвЕчСІЭЖзЪМЏЭХЙЋЫОКЭЙњМвЕчСІМЏЭХзЪБОПиЙЩгаЯоЙЋЫОЁЃ

ЖјЬьНђЪаеўПЊЗЂЧАЩэЮЊЬьНђЪаЪаеўНЈЩшПЊЗЂзмЙЋЫОЃЌГЩСЂгк1983ФъЃЌЪЧЕБЪБЬьНђЪаЧќжИПЩЪ§ЕФЙњгаДѓаЭЗПЕиВњЦѓвЕжЎвЛЃЌЗўЮёСьгђАќРЈЗПЕиВњПЊЗЂЁЂЭСЕиећРэКЭБіЙнЗўЮёЃЌЙЩЖЋЮЊЬьНђЪаеўНЈЩшМЏЭХгаЯоЙЋЫОЁЃ

ЬьНђЪаеўПЊЗЂЕФЙЩЖЋЬьНђЪаеўНЈЩшМЏЭХвВЪЧДЫДЮзЪЙмМЦЛЎЕФБЃжЄШЫЃЌЧвЬьНђЪаеўНЈЩшМЏЭХгаЯоЙЋЫОЕФЙЩЖЋЮЊЬьНђЪаЙњзЪЮЏЁЃ

ЕЃБЃЗНЬьНђXXНЈЩшПЊЗЂгаЯоЙЋЫОЃЌзїЮЊРЯХЦЙњЦѓЃЌгЩЬьНђЪаЮЏЁЂЪаеўИЎХњзМГЩСЂЃЌЬьНђЙњзЪЮЏПиЙЩЃЌПДЦ№РДБГОАалКёЃЌНсЙћЛЙЪЧГіЪТСЫЃЌЪТЧщвЛГіЃЌВЛЩйШЫИаЬОЃКЁАГЧЭЖетЛиЪЧецСЙСЫЁЃЁБИпИКеЎМгЩЯеўВпБЉЛїЃЌИУВњЦЗЮЅдМвВЪЧдчЭэЕФЪТ

ЬьНђЪаеўНЈЩшМЏЭХгаЯоЙЋЫОДЫЧАдквјааМфЪаГЁЗЂааЙ§ЦѓвЕеЎЃЌШЅФъ7дТ27ШеЃЌХєдЊзЪаХЦРЙРЮЊИУЙЋЫОЁА2012ФъЪаеўЯюФПНЈЩшеЎШЏЁБЗЂБэЙ§ЦРМЖБЈИцЃЌеЎШЏаХгУЦРМЖКЭЗЂаажїЬхГЄЦкаХгУЕШМЖОљЮЊAAМЖЃЌЦРМЖеЙЭћЮЊИКУцЁЃ

ХєдЊЕФБЈИцГЦЃЌЬьНђЪаеўНЈЩшМЏЭХЕФЗПЕиВњЯњЪлЪеШыЪмЯоЙКеўВпгАЯьДцдкВЛШЗЖЈадЃЌВПЗжЯюФПДцдкЯњЪлбЙСІЃЛНижС2016ФъФЉзЪВњИКеЎТЪДяЕН91.17%ЃЌгаЯЂИКеЎЙцФЃХЪЩ§жС504.53вкдЊЃЌЧввЛФъФкашГЅИЖЕФгаЯЂеЎЮёЙцФЃДя157.73вкдЊЃЌГЅеЎбЙСІНЯДѓЃЌНЯИпЕФВЦЮёЗбгУбЯжиЧжЪДСЫЙЋЫОРћШѓЃЌЙЋЫОУцСйвЛЖЈЕФЛђгаИКеЎЗчЯеЕШЗчЯевђЫиЁЃ

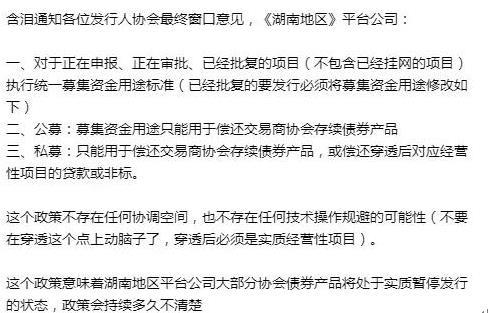

ИКеЎТЪИпдйМгЩЯМрЙмеўВпЕФжТУќБЉЛїЃЌПЩМћЃЌИУВњЦЗЮЅдМЪЧдчгаЯШезЃЌгаУНЬхЖдЮЅдМЗжЮіСЫвдЯТМИЕудвђЃЈРДдДгкеЎЪабаОПЃЉЃК

1ЁЂеЎЮёЙцФЃЬЋДѓ

ПДЮЪЬтвЊПДБОжЪЃЌЕЃБЃШЫЪЧШкзЪЗНЕФФИЙЋЫОЃЌЫљвдВЦЮёаХЯЂПДЕЃБЃШЫЕФвЊИќзМШЗвЛаЉЃЌКмЯдШЛЃЌБОАИжаЕЃБЃШЫвВУЛЧЎСЫЁЃНижЙЕН2017Фъ6дТЕзЃЌИКеЎзмЖюЮЊ642вкЃЌШчЙћЭГвЛАДее6%ФъРћТЪРДЫуЕФЛАЃЌУПФъашвЊжЇИЖЕФРћЯЂОЭвЊ38вкЖрЃЌМгЩЯЕНЦкЕФБОН№ЃЌПЩвдЯыЯѓИУЙЋЫОЛЙПюбЙСІгаЖрДѓЁЃ

2ЁЂзЪВњИКеЎТЪЬЋИп

НижЙЕН2017Фъ6дТЕзЃЌЕЃБЃШЫзЪВњИКеЎТЪ91.3%ЃЌОЛзЪВњНіга61вкЁЃдйМгЩЯЕЃБЃШЫ15-16ЙщФИОЛРћШѓНЯЩйЃЌжїгЊвЕЮёгЏРћФмСІНЯВюЃЌетвВЪЧОјДѓВПЗжРрЦНЬЈЙЋЫОЕФЯжзДЁЃ

ЙЋЫОжївЊДгЪТЗПЕиВњЯњЪлЁЂЭСЕивЛМЖПЊЗЂЁЂЛљДЁЩшЪЉНЈЩшМАЩњЬЌХЉвЕЕШвЕЮёЃЌЦфжаЃЌЭСЕиГіШУЪеШыКЭЗПЕиВњвЕЮёЪеШыЪЧЙЋЫОгЊвЕЪеШыЕФзюжївЊРДдДЁЃЕЋетСНПщЪеШыЪмЪаГЁааЧщгАЯьНЯДѓЃЌДцдкКмДѓЕФВЛШЗЖЈадЃЌЖјЧвдЫгЊЗПЕиВњвЕЮёЕФзгЙЋЫОНќМИФъГжајПїЫ№ЁЃУїЯдгыЙњМвКъЙлеўВпЯрЗДЁЃ

етбљПДРДЃЌе§ГЃЧщПіЯТЃЌГ§СЫФГаЉЬиЪтаавЕИКеЎТЪГЌЙ§80%ЕФЧщПіПЩФмЖМЛсБШНЯЮЃЯеЁЃЧсзЪВњЃЌжиЯжН№СїЃЌЕїНсЙЙЃЌЧсаЭДѓЕФЦѓвЕКмКУЃЁ

3ЁЂГаЕЃСЫНЯЖрЕФЙЋвцадЯюФПЃЌеўИЎЮЏЭаДњНЈЯюФПЛиПюВЛМАЪБ

етвВЪЧШЋЙњЕФГЧЭЖЙЋЫОвЛИіЙВадЃЌеўИЎЮЏЭаГЧЭЖЙЋЫОНЈЩшвЛЯЕСаЯюФПЃЌГЧЭЖЙЋЫОФУзХетИіЯюФПЕНзЪБОЪаГЁШкзЪЃЌЧЎФУЕНСЫЃЌЯюФПвВНЈКУСЫЃЌеўИЎД№гІИјЕФЧЎГйГйЕНВЛСЫЮЛЃЌетИіеЎБОгІИУЪЧеўИЎЛЙЕФЃЌНсЙћШДМЧдкГЧЭЖЙЋЫОеЫЩЯЃЈ50КХЁЂ52КХЁЂ87КХЁЂ23КХЮФЃЉЁЃ

4ЁЂШЅФъвдРДЧПМрЙмеўВпЕМжТдйШкзЪФмСІж№НЅЖёЛЏ

дРДЕФЧщПіЪЧГЧЭЖЙЋЫОВЛХТЧЗЕФЧЎЖрЃЌЗДе§ДѓМвЖМЪЧНшаТЛЙОЩЃЌПЯЖЈВЛЛсЮЅдМЃЌЫЧЗЕФЧЎЖрЫЕУїЕБЕиеўИЎЯыЕУПЊЃЌДѓСПШкзЪКѓДјЖЏСЫGDPКЭВЦеўЪеШыДѓЗљЬсИпЃЌГЧЪаУцУВЖМЛсгаКмДѓИФБфЃЌБЯОЙФЧУДЖрЧЎдвЯТШЅСЫЁЃ

ЯждкЕФЧщПіЪЧЃЌжабыеўИЎШ§СюЮхНћжЙГЧЭЖЙЋЫОЬцЕиЗНеўИЎШкзЪЃЌдіМгЕиЗНеўИЎвўадИКеЎЃЌвЛИіЪЧВЦеўВП23КХЮФЃЌдйМгЩЯЩѓМЦЪ№ЙЋВМЕиЗНеўИЎЮЅЙцОйеЎЧщПіЃЌЯждкОјДѓВПЗжН№ШкЛњЙЙЖМВЛЬЋИвИјГЧЭЖЙЋЫОЪфбЊСЫЃЌОЭСЌБъзМЛЏЕФеЎШЏЃЌгааЉвјаадкВЦН№23КХЮФКѓЖМЕЃаФТђСЫГЧЭЖЙЋЫОЕФеЎЪЧВЛЪЧБфЯрдіМгеўИЎИКеЎЁЃ

ШЋЙњОјДѓЖрЩйГЧЭЖЙЋЫОЕФдйШкзЪФмСІЪмЕНПМбщЃЌвВОЭвтЮЖзХУЛАьЗЈЯёвдЧАвЛбљНшаТЛЙОЩСЫЃЌЕБЕижїМвЕФгрСИГдЭъСЫЕФЪБКђЃЌЮЅдМвВОЭЪЧЧщРэжЎжаСЫЁЃ

етЛЙЪЧжБЯНЪаЬьНђЕФГЧЭЖЙЋЫОЃЌФуУЧПЩвдЩшЯывЛЯТЃЌВЛЪмД§МћЕФЧјЯиМЖГЧЭЖЪЧВЛЪЧИќФбШкзЪЃЌФъЛЏШкзЪГЩБОИјЕН15%ШДвВКмФбНшЕНЧЎЁЃ

"ВЛЪЧЮвВЛЯыЛЙЧЎЃЌЮвШЗЪЕУЛЧЎСЫЃЌЕШЮвНшЕНЧЎдйЛЙФуЁЃ",ФГГЧЭЖШкзЪИКд№ШЫЖдДпЪеШЫдБгкЪЧЫЕЁЃ

ШЛКѓФЌФЌЕиФУЦ№СЫЕчЛАБОЃЌАЄИіДђИјПЩФмИјЧЎЕФН№ШкЛњЙЙЃЌдкЕУЕНДѓЖрЪ§ОмОјЕФЩљвєКѓЃЌДЙЭЗЩЅЦјЕиЯывЛИіЮЪЬтЃКЮвУЧГЧЭЖЙЋЫОдјОЪЧЖрУДЗчЙтЃЌдѕУДЫћТшЕФТйТфЕНетИіЕиВНЃПЙўЙўЙўЃЁЃЁЃЁ

ЖрЕиЗНЦНЬЈЮЅдМНЅНќ

дкЙ§ШЅвЛФъРяЃЌБѕКЃаТЧјвЛжБЖЅзХЁАЪзИіЭђвкМЖЙњМваТЧјЁБЕФЙтЛЗЃЌЛёЕУЙуЗКаћДЋЁЃ

НёФъ1дТ11ШеЃЌЬьНђБѕКЃаТЧјаћВММЗГіЁАЫЎЗжЁБЃЌВЛдйжиИДЭГМЦзЂВсдкЕБЕиЁЂЕЋЮДдкЕБЕиЩњВњЕФЦѓвЕЕФВњжЕЃЌНЋ2016ФъЕФGDPДг10002вкдЊЕїећЮЊ6654вкдЊЁЃ

ЮоЖРгаХМЃЌ2018ФъГѕЃЌФкУЩЙХвВЁАздЦиМвГѓЁБЃЌГЦОЙ§ВЦеўВПУХЗДИДКЫЫуЃЌгІЕїМѕШЋЧј2016ФъЙЋЙВдЄЫуЪеШы530вкдЊЃЌеМзмСПЕФ26.3%ЃЌгІКЫМѕ2016ФъЙЄвЕдіМгжЕ2900вкдЊЃЌеМШЋЧјЙЄвЕдіМгжЕЕФ40%ЁЃ

дкЬьНђЁЂФкУЩЕФGDPЁАМЗЫЎЗжЁБжЎЧАЃЌЪЧСЩФўдк2017ФъГѕОЭдкеўИЎЙЄзїБЈИцжаГаШЯЁАЫљЯНЪаЁЂЯиВЦеўЦеБщДцдкЪ§ОндьМйааЮЊЁБЁЃ

ЁАЯждкЖЋББЕиЧјеўИЎШкзЪЦНЬЈвЕЮёецУЛгаШЫИвХіЃЌЕЋЬьНђЕФШкзЪЦНЬЈЪЧецУЛЯыЕНвВЛсГіЪТЁЃЁБЛЊФЯФГаХЭаЙЋЫОИпЙмЖдМЧепБэЪОЃЌЁАЯждкИвзіеўИЎЦНЬЈвЕЮёЕФаХЙЋЫОЭаЃЌЖМЪЧЕЈзгДѓЕФЃЌЖјЧвЛљБОвРППЕкШ§ЗНЧўЕРЯњЪлЁЃЁБЮДРДЕФНсЙЙЕїећPPPЕФЯюФПЯжН№СїН№ШкЛњЙЙЕФБъзМЃЌЕЃБЃЛњЙЙЕФЬѕМўКЭЗжЮіЪЧзюживЊЕФЁЃЦпЮЛвЛЬхЕФШкзЪНтОіЯюФПЯжН№СїЪЧБизпжЎТЗЃЁ |