дкШкзЪЕЃБЃСьгђЃЌдНРДдНЖрЕФЕЃБЃЛњЙЙПЊЪМДДаТвЕЮёРэФюЃЌБШШчЬНЫї“ЙЉгІСДН№Шк+ЕЃБЃ”ЕФФЃЪНЃЌЗўЮёИќЖр“СД”ЩЯжааЁЮЂЦѓвЕЁЃ

НќФъРДЃЌЕЃБЃдкЗўЮёжааЁЮЂЦѓвЕЗНУцЕФзїгУвЛжББЛМрЙмВуЫљЧПЕїЁЃ2017ФъЃЌЁЖШкзЪЕЃБЃЙЋЫОМрЖНЙмРэЬѕР§ЁЗАфВМЃЛ2018ФъЃЌЙњМвШкзЪЕЃБЃЛљН№ГЩСЂЃЌетаЉЖМЪЧДйНјЕЃБЃаавЕЙцЗЖЗЂеЙЕФДѓЪТМўЁЃдкеўВпКЯСІЕФЭЦЖЏЯТЃЌШкзЪЕЃБЃаавЕвВдкЬсЩ§ЩчЛсаХгУЁЂЭЦЖЏЦеЛнН№ШкЗЂеЙЗНУцЗЂЛгзХдНРДдНживЊЕФзїгУЁЃ

ЕЃБЃВњЦЗЬхЯЕВЛЖЯЗсИЛДДаТ

зїЮЊвЛМвЙњгаШкзЪЕЃБЃЙЋЫОЃЌВЛНівЊЭъГЩеўВпадШкзЪЕЃБЃЕФвЕЮёФПБъЃЌгааЇПижЦЗчЯеЃЌЛЙвЊБЃжЄЦѓвЕздЩэЕФЮШНЁЗЂеЙЁЃДДаТЃЌЪЧЮЈвЛЕФГіТЗЁЃ

ДгЕЃБЃВњЦЗЬхЯЕПДЃЌЦфКИЧЗЖЮЇвбДгГѕЦкЕФвјааДћПюЕЃБЃРЉеЙЕНеЎШЏЗЂааЕЃБЃЁЂЛљН№ВњЦЗЕЃБЃЁЂаХЭаВњЦЗЕЃБЃЕШЃЛЙЄГЬТФдМЕЃБЃЁЂЫпЫЯБЃШЋЕЃБЃЁЂКЃЙиЕЃБЃЕШЗЧШкзЪЕЃБЃвВХюВЊЗЂеЙЁЃ

ДгЗЂеЙФЃЪНПДЃЌЕЃБЃЛњЙЙвВЪЧВЛЖЯДДаТЃЌЬНЫїГіСЫВЛЩйаТЕФЕЃБЃФЃЪНЁЃЦфжаЃЌдчдк2017ФъЃЌЮїВПЃЈвјДЈЃЉЕЃБЃЙЋЫООЭеыЖдгђФкЦЯЬбОЦЁЂбђШоЁЂшлшНЁЂХЃбђШтЕШЬиЩЋВњвЕЃЌвРЭаЮїВПЕЃБЃзЪдДМоНгЁЂзЈвЕЗўЮёЕШгХЪЦЃЌЬНЫїЪЕМљСЫ“ЙЉгІСДН№Шк+ВњвЕ+ЕЃБЃ+гЊЯњ”ЕФЗўЮёФЃЪНЃЌАяжњНтОіЦѓвЕШкзЪЁЂВњЦЗЯњЪлЁЂЦЗХЦНЈЩшЕШФбЬтЃЌИќКУЗіГжЬиЩЋВњвЕЗЂеЙЁЃ

НёФъ4дТЃЌдСВЦЦеЛнН№ШкЃЈеПНЃЉШкзЪЕЃБЃЙЋЫОгыЩюлкХЉН№ШІН№ШкЗўЮёгаЯоЙЋЫОгыжаЙњХЉвЕвјааеПНЗжаааЏЪжЙВЭЌПЊеЙХЉвЕЙЉгІСДН№ШкЗўЮёЯюФПЁЃВЩШЁ“ПЦММ+Н№Шк+ЕЃБЃ”Ш§ТжЧ§ЖЏФЃЪНЃЌећКЯШ§ЗНгХЪЦЃЌаЭЌжЇХЉжњХЉЃЌЮЊЩцХЉЦѓвЕЬсЙЉН№ШкжЇГжЃЌжњСІН№ШкЛњЙЙЬсЩ§Ш§ХЉН№ШкЗўЮёЁЃ

НќШеЃЌББОЉжаЙиДхПЦММЕЃБЃЙЋЫОИљОнПЦММЦѓвЕЙЉгІСДОпЬхЗчЯеЬиеїЃЌЬНЫїДђдьСЫ“ЙЉгІСД+ЕЃБЃ”аТФЃЪНЃЌЮЇШЦКЫаФЦѓвЕЃЌеЦЮеЦфЩЯЯТгЮжааЁЮЂЦѓвЕЕФзЪН№СїЁЂЮяСїКЭаХЯЂСїЃЌНЕЕЭаХЯЂВЛЖдГЦЃЌЭЈЙ§ЮЊЙЉгІСДЩЯЕФПЦММаЭжааЁЮЂЦѓвЕЬсЙЉШкзЪЕЃБЃЃЌгааЇНтОіЦѓвЕЕжбКЦЗВЛзуЮЪЬтЃЌТњзувјааЕШН№ШкЛњЙЙЕФКЯЙцвЊЧѓЁЃ

“ИіадЛЏЖЈжЦ”ЛКНтжааЁЮЂЦѓвЕШкзЪФб

жааЁЮЂЦѓвЕЕФЬиЕуЪЧЦѓвЕЙцФЃНЯаЁЁЂШкзЪН№ЖюЕЭЃЌФмЬсЙЉЕФгааЇЗДЕЃБЃДыЪЉвВБШНЯШѕЃЌЗчЯеЙмРэБъзМЩЯЮоЗЈТњзувјааЕШН№ШкЛњЙЙЖдКЯИёЕжбКЦЗЕФвЊЧѓЁЃФЧУДЃЌЮЊжааЁЮЂЦѓвЕ“ИіадЛЏЖЈжЦ”ЕФ“ЙЉгІСД+ЕЃБЃ”ФЃЪНгжЪЧШчКЮАяжњетаЉЦѓвЕЕФФиЃП

“ЙЉгІСД+ЕЃБЃ”ФЃЪНОпгаСљДѓЬиЕуЃК

-

вЛЪЧВЩгУДПаХгУЕЃБЃЗНЪНЁЃдк“ЙЉгІСД+ЕЃБЃ”ФЃЪНЯТЃЌШкзЪЦѓвЕЮоашЬсЙЉЗПВњЕШЪЕЮязЪВњНјааЕжжЪбКЃЌНігЩШкзЪЦѓвЕЬсЙЉСЌДјд№ШЮМДПЩЃЌЕЃБЃФЃЪНЮЊДПаХгУЕЃБЃЁЃ

-

ЖўЪЧЬсЩ§жааЁЮЂЦѓвЕШкзЪПЩЛёЕУадЁЃдкЙЉгІСДН№ШкжаЃЌКЫаФЦѓвЕЮЊЩЯЯТгЮЦѓвЕЬсЙЉЕЃБЃЃЌГаЕЃСЌДјд№ШЮЃЈПЩбЁЯюЃЉЃЌЩЯЯТгЮЦѓвЕЪкаХеМгУКЫаФЦѓвЕЪкаХЖюЖШЃЌЖўепРћвцНєУмАѓЖЈЃЌНЕЕЭЦѓвЕЮЅдМЕРЕТЗчЯеЃЌЬсЩ§СЫШкзЪПЩЛёЕУадЁЃ

-

Ш§ЪЧКЫаФЦѓвЕВЮгыАяжњжааЁЮЂЦѓвЕЪЕжЪНЕЕЭШкзЪГЩБОЁЃгЩгкЙЉгІСДжаКЫаФЦѓвЕвЛАугЕгаНЯИпЕФаХгУЦРМЖКЭаХгУМЧТМЃЌЙЉгІСДЩЯЯТгЮЦѓвЕОКЫаФЦѓвЕЕФгІЪееЫПюШЗШЈЕШХфКЯЃЌаХЯЂПЩаХЖШДѓЗљЬсЩ§ЃЌЪЕжЪадЕиНЕЕЭСЫШкзЪГЩБОЃЌвЛАуШкзЪРћТЪЩЯИЁВЛГЌЙ§30%ЃЌШєЮоКЫаФЦѓвЕВЮгыЃЌЩЯЯТгЮжааЁЮЂЦѓвЕЭЈГЃЮоЗЈЪЕЯжЕЭГЩБОШкзЪЁЃ

-

ЫФЪЧгааЇРЉДѓжааЁЮЂЦѓвЕШкзЪИВИЧУцЁЃгЩгкКЫаФЦѓвЕгажкЖрЕФЙЉгІСДЩЯЯТгЮЦѓвЕЃЌЪЙН№ШкЛњЙЙПЩВЩгУХњСПЛЏБъзМЛЏЕФдЫгЊФЃЪНПЊеЙжааЁЮЂЦѓвЕШкзЪЕЃБЃЗўЮёЃЌгааЇРЉДѓжааЁЮЂЦѓвЕИВИЧУцЁЃ

-

ЮхЪЧЪЕЯжЖрЗНЙВгЎЁЃдкЩЯгЮЙЉгІЩЬШкзЪФЃЪНжаЃЌЙЉгІЩЬЕУЕНЕЭГЩБОзЪН№ЃЌЕУвдРЉДѓВњФмЃЌКЫаФЦѓвЕЕУЕНМАЪБЕФСуВПМўЙЉгІЃЛдкЯТгЮЗжЯњЩЬШкзЪФЃЪНжаЃЌЗжЯњЩЬЕУЕНЕЭГЩБОзЪН№ЃЌЕУвджЇИЖгІИЖеЫПюЃЌКЫаФЦѓвЕдђЕУЕНМАЪБЕФгІЪееЫПюЛђдЄЪееЫПюЁЃ

-

СљЪЧЬсЩ§ЩчЛсЭЖзЪзмЙцФЃЁЃвјааЕЃБЃЕШН№ШкЛњЙЙЭЈЙ§ЩюШыЕїбаЙЉгІСДКЫаФЦѓвЕвЕЮёЧщПіЃЌдіМгСЫЯрЙиЙЉгІСДЩЯЯТгЮжааЁЮЂЦѓвЕЕФаХЯЂПЩаХЖШЃЌгааЇЙмПизЁаХгУЗчЯеЃЌдіЧПСЫећИіЙЉгІСДЕФдЫаааЇТЪКЭЭЖзЪвтдИЃЌЬсЩ§ЩчЛсЭЖзЪзмЙцФЃЁЃ

Н№ШкПЦММжњСІЕЃБЃЛњЙЙПЩГжајЗЂеЙ

ШчНёЃЌЮвЙњЕЃБЃвЕвбНјШыЗЂеЙЕФЕк26ИіФъЭЗЁЃЦфМфЃЌОРњЕјхДЦ№ЗќЃЌЕЋвВЬЫГіСЫвЛЬѕМљааЦеЛнН№ШкЕФЕРТЗЁЃЕЋДгШкзЪЕЃБЃЕФКЫаФРДПДЃЌШкзЪЕЃБЃЙцФЃКЭЗХДѓБЖЪ§ЕФЬсЩ§ЪЧЯЕЭГЙЄГЬЃЌВЛПЩФмвЛѕэЖјОЭЃЌГ§еўВпжЦЖШХфЬзЭтЃЌИќашвЊММЪѕЕФжЇГХЃЌашвЊГЄЪБМфЕФШЫВХХрбјКЭвЕЮёЛ§РлЁЃ

“зїЮЊЕЃБЃЛњЙЙЃЌЮвУЧвЊЛ§МЋжїЖЏЕизїГіЪЪгІадЕїећЃЌБЃжЄИїЯюОгЊЛюЖЏдкКЯЙцПђМмЯТНјааЁЃ”ЕЃБЃаавЕгаЙиШЫЪПБэЪОЃЌМсГжзМЙЋЙВВњЦЗКЭЦеЛнН№ШкЪєадЃЌдкНЕЕЭЕЃБЃЗбТЪЁЂЭъЩЦеўвјЕЃКЯзїЛњжЦЕФЭЌЪБЃЌЬНЫїДДаТжааЁЦѓвЕвРЭагІЪееЫПюЁЂЙЉгІСДН№ШкЁЂЬиаэОгЊШЈЕШШкзЪдіаХЃЌв§ШыаТММЪѕЬсЩ§ЕЃБЃвЕЮёЙмРэЫЎЦНЃЌИќКУжЇГжжааЁЦѓвЕЗЂеЙЁЃ

ЫцзХПЦММЕФВЛЖЯЗЂеЙЃЌДДаТММЪѕгыН№ШкЗўЮёЕФШкКЯЃЌЖдЬсЩ§ЕЃБЃвЕЮёЙмРэЕФаХЯЂЛЏЁЂЪ§зжЛЏКЭжЧФмЛЏЫЎЦНЦ№ЕНСЫОоДѓЕФДйНјзїгУЁЃПЦММИГФмвбШЛГЩЮЊЕЃБЃаавЕЪ§зжЛЏзЊаЭЩ§МЖЕФБиШЛЧїЪЦЁЃ

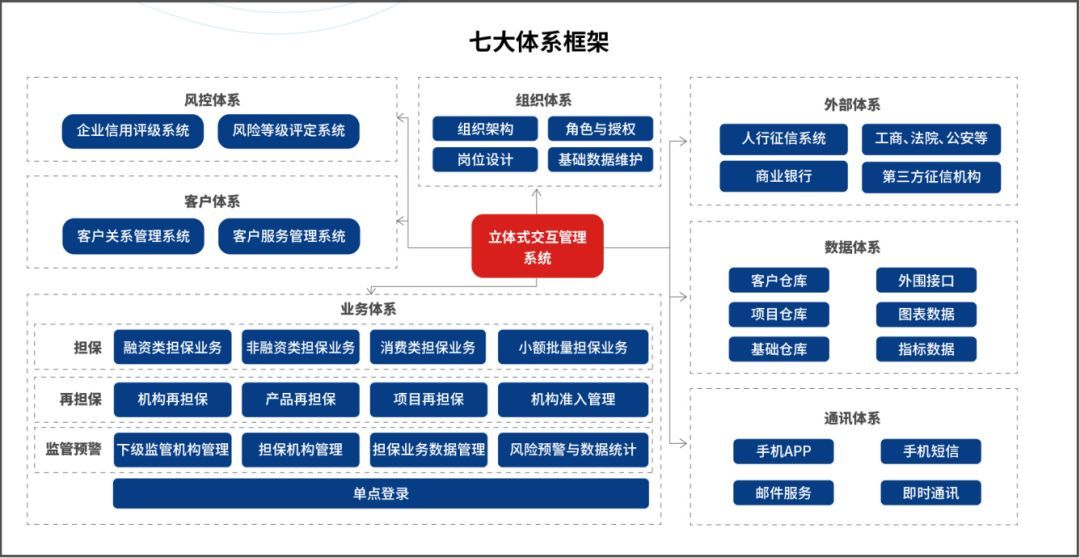

ШкЖМПЦМММЏЭХЦьЯТжаЭЖБЃаХЯЂзїЮЊвЛМвГЄЦкзЈзЂЕЃБЃаавЕЯЕЭГШэМўКЭаХЯЂЛЏНтОіЗНАИбаЗЂЕФДДаТаЭПЦММЦѓвЕЃЌдЫгУДѓЪ§ОнЁЂШЫЙЄжЧФмЕШаТвЛДњаХЯЂММЪѕЃЌНЋН№ШкПЦММШкШыЯЕЭГЦНЬЈНЈЩшЃЌДДаТДђдьСЫШЋаТвЛДњЕЃБЃвЕЮёЙмРэЯЕЭГ6.8АцЃЈGRP V6.8ЃЉЁЃ

GRP V6.8ЬљКЯЙњМвЁЖШкзЪЕЃБЃЙЋЫОМрЖНЙмРэЬѕР§ЁЗЁЂЁЖЙигкгааЇЗЂЛгеўИЎадШкзЪЕЃБЃЛљН№зїгУЧаЪЕжЇГжаЁЮЂЦѓвЕКЭ“Ш§ХЉ”ЗЂеЙЕФжИЕМвтМћЁЗЕШаавЕеўВпЮФМўвЊЧѓЃЌПЩЯджјдіЧПЕБЧАЕЃБЃЛњЙЙЪ§ОнЛЏЗчЯеЙмРэФмСІЃЌИпаЇТњзуДѓЖюМАаЁЖюХњСПЕЃБЃвЕЮёЭиеЙашЧѓЃЌДѓЗљЬсЩ§жЧФмЛЏЗўЮёЫЎЦНЃЌЧаЪЕНЕЕЭдЫгЊГЩБОЃЌжњСІЕЃБЃЛњЙЙПЩГжајЗЂеЙЁЃ

|