ЁЁЁЁеыЖдУёМфзЪБОДцСПЁАЙ§ЪЃЁБгыУёгЊЦѓвЕЁАШкзЪФбЁБЕФУЌЖмЃЌШЋЙњеўаЮЏдБЁЂШЋЙњеўаШЫПкзЪдДЛЗОГЮЏдБЛсИБжїШЮРюН№УїНЈвщЈDЈD

ЁЁЁЁЁАЁЎЪЎЖўЮхЁЏЪБЦкЪЧУёгЊОМУМгПьзЊБфЗЂеЙЗНЪНЕФЙиМќЪБЦкЁЃЁБШЋЙњеўаЮЏдБЁЂШЋЙњеўаШЫПкзЪдДЛЗОГЮЏдБЛсИБжїШЮРюН№УїдкНгЪмВЩЗУЪБЫЕЃЌЫцзХЙњЮёдКЁАаТ36ЬѕЁБЪЕЪЉЃЌУёгЊОМУЗЂеЙгРДСЫФбЕУЕФЛњгіЃЌЭЌЪБвВУцСйжюЖрЬєеНЃЌЬиБ№ЪЧОгЊзЪН№ВЛзуЁЂШкзЪЧўЕРВЛГЉЁЂШкзЪНсЙЙЕЅвЛЁЂШкзЪГЩБОЦЋИпЕШЮЪЬтЃЌдкзЊаЭЩ§МЖБГОАЯТНЋИќМгЭЛГіЁЃЕЋгыжЎаЮГЩЧПСвЖдБШЕФЪЧЃЌЮвЙњУёМфзЪБОБШНЯГфдЃЃЌУёМфШкзЪЪЎЗжЛюдОЁЃОнгаЙиЗНУцЕїВщЁЂЭГМЦКЭВтЫуЃЌОЙ§ИФИяПЊЗХ30ЖрФъЕФЗЂеЙЃЌЮвЙњЛ§РлЕФУёМфзЪБОвбгт12ЭђвкдЊЃЌУёМфНшДћЙцФЃж№ФъРЉДѓЁЃ

РюН№УїЮЏдБШЯЮЊЃЌЁАЪЎЖўЮхЁБЪБЦкНјвЛВНе§ШЗАбЮеУёМфШкзЪВњЩњКЭЗЂеЙЕФЙцТЩЃЌГфЗжШЯЪЖЦфдкаХДћЪаГЁЗжВуНсЙЙжаЕФгІгаЖЈЮЛЃЌЧїРћБмКІЃЌбяГЄБмЖЬЃЌЪшЖТВЂОйЃЌЛ§МЋв§ЕМКЭЙцЗЖУёМфШкзЪНЁПЕЗЂеЙЃЌГфЗжЗЂЛгУёМфШкзЪЕФЛ§МЋзїгУЃЌЗРЗЖПЩФмВњЩњЕФИКУцгАЯьЃЌЙЙНЈЭъЩЦЕФУёгЊОМУН№ШкжЇГжЬхЯЕЃЌЖдгкЭзЩЦНтОіУёМфзЪБОДцСПЁАЙ§ЪЃЁБгыУёгЊЦѓвЕЁАШкзЪФбЁБУЌЖмЃЌМгПьУёгЊОМУзЊаЭЩ§МЖЃЌБЃГжЮвЙњОМУГЄЦкЦНЮШНЯПьдіГЄЃЌВЛЕЋжСЙиживЊЖјЧвЪЎЗжЦШЧаЁЃ

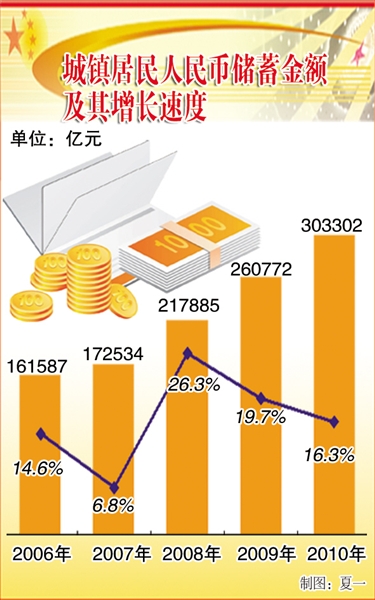

ЁЁЁЁМгПьЭъЩЦУёМфШкзЪЗЈТЩЗЈЙцЬхЯЕ

ЁЁЁЁЁАЮвЙње§ГЃЕФУёМфШкзЪзїЮЊПЭЙлДцдкЕФЪаГЁааЮЊЃЌЦфЙцФЃвбДяМИЭђвкдЊЃЌШДУЛгаЯргІЕФЗЈТЩЕиЮЛКЭУїШЗЕФЗЈТЩНчЖЈЁЃЁБРюН№УїЮЏдБШЯЮЊЃЌЕБЮёжЎМБЪЧМгПьЭЦНјУёМфШкзЪЗЈТЩЗЈЙцНЈЩшЃЌОЁПьбаОПжЦЖЈУёМфШкзЪЯрЙиЙмРэАьЗЈЃЌЧаЪЕАбУёМфШкзЪФЩШыЗЈжЮЛЏСМадЗЂеЙЙьЕРЁЃвЛвЊУїШЗНчЖЈУёМфШкзЪКЌвхЃЌДгЗЈТЩВуУцЧјБ№КЯЗЈУёМфШкзЪгыЗЧЗЈМЏзЪЁЂИпРћДћЕШЮЅЗЈааЮЊЕФВЛЭЌаджЪЃЌЖдУёМфШкзЪЕФзщжЏаЮЪНЁЂзМШыУХМїЁЂдЫзїЗЖЮЇЁЂШкзЪжїЬхЁЂНЛвзЗНЪНЁЂЦѕдМвЊМўЁЂЦкЯоРћТЪЁЂЫАЮёеїЪеЁЂЮЅдМд№ШЮКЭШЈвцБЃеЯЕШзїГіОпЬхЙцЖЈЃЌЭЦЖЏУёМфШкзЪааЮЊзпЯђЙцЗЖЛЏЁЃЖўвЊУїШЗУёМфШкзЪЕФЙмРэжїЬхЃЌЧаЪЕАбУёМфШкзЪФЩШые§ГЃЕФН№ШкМрЙмЬхЯЕЃЌвдЗРЗЖУёМфШкзЪааЮЊПЩФмВњЩњЕФИїРрЗчЯеЁЃШ§вЊУїШЗЖдЗЧЗЈМЏзЪЛюЖЏЕФДІЗЃБъзМЃЌМгДѓЖдЗЧЗЈУёМфШкзЪЛюЖЏЕФВщДІСІЖШЁЃ

ЁЁЁЁРЉДѓУёМфзЪБОдкН№ШкСьгђЕФЪаГЁзМШы

ЁЁЁЁЙњЮёдКЁАаТ36ЬѕЁБЗХПэСЫУёМфзЪБОаЫАьН№ШкЛњЙЙЕФЬѕМўЃЌЕЋгЩгкШБЗІУїШЗЕФН№ШкЪаГЁзМШыЬѕМўЕФЙцЖЈЃЌУёгЊзЪБОНјШыН№ШквЕГЃГЃдтгіЮоаЮЕФзшАЁЃЁАФПЧАЃЌУёМфзЪБОНјШыН№ШкаавЕБШжиШдШЛЦЋЕЭЃЌгыХгДѓЕФУёМфзЪБОЙцФЃМЋВЛЯрГЦЁЃЁБРюН№УїЮЏдБШЯЮЊЃЌВЛНівЊПЦбЇКЯРэЕиЩшЖЈН№ШкаавЕзМШыУХМїЃЌдЪаэИїЗНУцЬѕМўДяЕНЗЈТЩЙцЖЈЕФНЯДѓУёМфШкзЪЛњЙЙж№ВННјШыКЯЗЈе§ЪНЧўЕРЃЌЛЙвЊМгДѓв§ЕМСІЖШЃЌЪЙУёгЊзЪБОИќЖрЕиНјШыжааЁН№ШкЛњЙЙЁЂСуЪлН№ШкЛњЙЙЁЂХЉДхН№ШкЛњЙЙКЭЩчЧјН№ШкЛњЙЙЕШЃЌФмЙЛИќКУЕиЗўЮёгкУёгЊЦѓвЕЁЂжааЁЦѓвЕЛђХЉДхЕШН№ШкзЪдДЯрЖдЙЉИјВЛзуЕФСьгђЁЃДЫЭтЃЌЛЙвЊНЈСЂгааЇЕФНјШыКЭЭЫГіЛњжЦЃЌШЗБЃУёгЊН№ШкЛњЙЙНЁПЕЗЂеЙЁЃ

ЁЁЁЁНЈСЂНЁШЋУёМфШкзЪЖЈЦкМрВтЗжЮіЛњжЦ

ЁЁЁЁРюН№УїЮЏдБШЯЮЊЃЌИїМЖШЫУёвјааЁЂвјМрОжЁЂЕиЗНеўИЎгІЭЈСІКЯзїЃЌбЁдёвЛаЉУёМфШкзЪНЯЮЊЛюдОЕФЕиЧјГЄЦкНјааИњзйМрВтЃЌНЈСЂаХЯЂЙВЯэЕФУёМфШкзЪМрВтЬхЯЕЃЌЖЈЦкЖдУёМфШкзЪЕФЙцФЃЁЂРћТЪЫЎЦНЁЂСїЯђКЭДцдкЮЪЬтНјааЗжЮіЃЌМАЪБеЦЮеИїЕиУёМфНшДћЪаГЁЕФБфЛЏЧщПіЃЌВЂНсКЯЙњМвКъЙлЕїПиКЭЛѕБвеўВпЃЌЛ§МЋЭЦЖЏУёМфзЪБОНјШыЙњМвЙФРјЗЂеЙЕФВњвЕСьгђЁЃвЊНЈСЂЖдУёМфНшДћжИБъЗжЮіКЭЗчЯедЄОЏЛњжЦЁЃвЊМгЧПЖдЙЋжкЭЖзЪЕФЗчЯевтЪЖаћДЋЃЌв§ЕМЙЋжкРэадЭЖзЪЃЌздОѕЕжжЦЗЧЗЈШкзЪааЮЊЁЃ

ЁЁЁЁЛ§МЋЭЦЖЏН№ШкВњЦЗКЭаХДћФЃЪНДДаТ

ЁЁЁЁЁАЮЊНјвЛВНЭиПэШкзЪЧўЕРЃЌЬсИпШкзЪаЇТЪЃЌвЊЙФРјУёгЊН№ШкЛњЙЙдкгааЇЗРЗЖЗчЯеЕФЛљДЁЩЯПЊеЙН№ШкВњЦЗДДаТЁЃЁБРюН№УїЮЏдБЫЕЃЌвЊЙФРјВЂв§ЕМУёМфзЪБОжБНгЭЖзЪЃЌЖдОпгаЗЂеЙЧБСІКЭИпГЩГЄадЕФжааЁЦѓвЕвЊНЕЕЭЩЯЪаУХМїЁЃДЫЭтЃЌЛЙвЊЛ§МЋЭЦЖЏеЎШЏЪаГЁЁЂЦБОнЪаГЁЗЂеЙЃЌжЇГжОгЊаЇвцКУЁЂГЅЛЙФмСІЧПЕФжааЁЦѓвЕНјаажааЁЦѓвЕМЏКЯеЎШЏЦБОнШкзЪЁЃ

ЁЁЁЁМгПьжааЁЦѓвЕаХгУЕЃБЃЬхЯЕНЈЩш

ЁЁЁЁРюН№УїЮЏдБШЯЮЊЃЌвЊжЦЖЈКЭЭъЩЦДйНјЕЃБЃвЕНЁПЕЗЂеЙЕФЗЈТЩЗЈЙцЃЌМгЧПЖдаХгУЕЃБЃвЕЕФЙцЗЖгыМрЙмЃЛвЊЙФРјаХгУЕЃБЃЛњЙЙЮЇШЦжааЁЦѓвЕПЊеЙДћПюЕЃБЃвЕЮёЁЃЭЌЪБЃЌЛЙвЊЙФРјдЫгУСЊБЃЁЂЕЃБЃЛљН№КЭЗчЯеБЃжЄН№ЕШСЊКЯдіаХЗНЪНЃЌвдМАНшжњЕЃБЃЙЋЫОЁЂСњЭЗУёгЊЦѓвЕЕШЪаГЁжїЬхзїгУЃЌРЉДѓШкзЪЕФЕЃБЃЗЖЮЇЁЃСэЭтЃЌвЊДѓСІМгЧПвдаХгУМЧТМЁЂаХгУЕїВщЁЂаХгУеїМЏЁЂаХгУЦРМЖЁЂаХгУЗЂВМЁЂЪиаХА§бягыЪЇаХГЭНфЮЊжївЊФкШнЕФаХгУЛЗОГНЈЩшЃЌЧаЪЕЙЙНЈгаНЯЧПШкзЪЕЃБЃФмСІЧвИВИЧУцЙуЕФжааЁЦѓвЕаХгУЕЃБЃЬхЯЕЁЃ(РДдДЃКОМУШеБЈ зїепЃКЧЧЩъгБ)